Poslednjih meseci se među preduzetnicima ni o čemu ne priča toliko kao o elektronskim otpremnicama. Pojavile su se nove obaveze, novi rokovi i kazne koje nisu male. A onda krene i panika: „Moram li sad i ja, kao paušalac, u još jedan sistem?“ Dobra vest je da za veliku većinu paušalaca odgovor glasi — ne, bar ne direktno i ne odmah. Ali da biste bili sigurni gde se nalazite, vredi da razumete šta je e-otpremnica, koga se tačno tiče i kada paušalac ipak ulazi u sistem. U nastavku to objašnjavamo, oslonjeni na Zakon o elektronskim otpremnicama i zvanične rokove primene.

Kratak odgovor: ako ste uslužni paušalac i ne otpremate robu, e-otpremnice vas se uglavnom ne tiču. Obaveza se javlja u tačno određenim slučajevima kretanja robe, pre svega kod akciznih proizvoda (gorivo, alkohol, duvan, kafa…), gde važi već od 1. januara 2026.

Šta je elektronska otpremnica?

Elektronska otpremnica (e-otpremnica) je strukturirani elektronski dokument koji prati kretanje robe od pošiljaoca do primaoca. To je digitalna zamena za papirnu otpremnicu koju ste do sada možda viđali uz isporuku robe: sadrži podatke o vrsti i količini robe, pošiljaocu, primaocu i mestu isporuke. Razmenjuje se kroz poseban državni informacioni sistem, a ne kao običan PDF ili papir.

Uz nju ide i elektronska prijemnica (e-prijemnica), dokument kojim primalac potvrđuje da je robu zaista primio, u odgovarajućoj količini i stanju. Dakle, pošiljalac šalje e-otpremnicu, a primalac je „kvituje“ e-prijemnicom. Tako država dobija uvid u kretanje robe u realnom vremenu.

Ovde je ključna reč roba. E-otpremnica prati isključivo kretanje dobara, odnosno fizičke robe koja se negde otprema i negde prima. Ne odnosi se na usluge. Ako programer napiše kod, dizajner preda logo, a konsultant održi sastanak, tu nema kretanja robe, pa nema ni otpremnice. Zapamtite ovu reč, jer od nje zavisi da li se sve ovo uopšte tiče vas.

Pravni osnov i ključni datumi

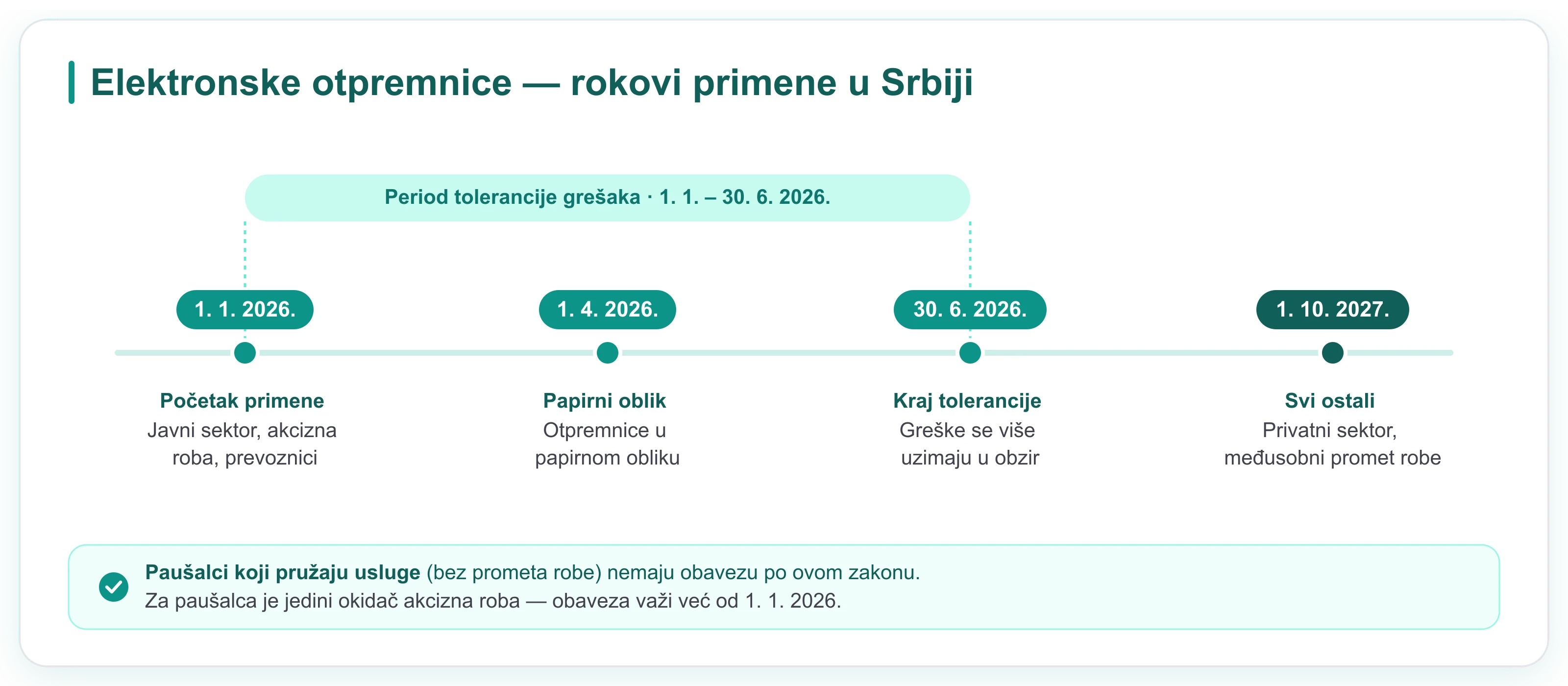

Sistem uvodi Zakon o elektronskim otpremnicama, koji je prvobitno objavljen u Službenom glasniku RS broj 94/2024, a zatim dopunjen izmenama iz Službenog glasnika RS broj 109/2025. Te izmene su stupile na snagu 12. decembra 2025. godine, a zakon se primenjuje od 1. januara 2026. godine (uz pojedine odredbe, poput onih o otpremnici u papirnom obliku, koje se primenjuju od 1. aprila 2026).

Primena ne kreće za sve odjednom, već se uvodi u fazama:

- Od 1. januara 2026. obaveza važi za: subjekte javnog sektora; privatne subjekte koji isporučuju robu javnom sektoru; sve koji prometuju akciznom robom (bez obzira na to da li su u PDV sistemu ili ne); i prevoznike.

- Od 1. oktobra 2027. sistem postaje obavezan i za sve ostale subjekte privatnog sektora u njihovim međusobnim transakcijama.

Postoji i period tolerancije: u periodu od 1. januara do 30. juna 2026. Ministarstvo finansija u postupcima nadzora neće uzimati u obzir eventualne greške pri iskazivanju podataka u poslatim e-otpremnicama i e-prijemnicama. To je „meki start“ namenjen onima koji od prvog dana ulaze u sistem, da se naviknu bez straha od kazne za sitne propuste.

Da li se e-otpremnica tiče paušalaca?

Ovo je pitanje zbog kojeg ste verovatno i otvorili ovaj tekst, pa idemo direktno. Za najveći broj paušalaca odgovor je da nemaju obavezu. Evo i zašto.

Prvo, paušalno oporezivanje je pre svega namenjeno uslužnim delatnostima. Trgovina na veliko i malo po pravilu se ne obavlja u paušalu (uz uski izuzetak prodaje u kioscima i sličnim pokretnim objektima), pa ogromna većina paušalaca (programeri, dizajneri, konsultanti, prevodioci, frizeri, fotografi i slično) radi uslugu, a ne promet robe. A gde nema kretanja robe, nema ni otpremnice. Ipak, u praksi postoje i granične situacije: kada se uz uslugu isporučuje materijal, izrađuje proizvod po narudžbini ili roba predaje kupcu. Zato nije dovoljno gledati samo šifru delatnosti, već i šta zaista isporučujete. Ako želite da proverite gde se vaša delatnost svrstava, pogledajte tekst o tome koje šifre delatnosti može da ima paušalac.

Drugo, i kada sistem od 1. oktobra 2027. obuhvati međusobne transakcije privatnog sektora, sve se i dalje vrti oko kretanja robe. Ako vaš posao ne podrazumeva otpremu robe, nemate šta da otpremate ni tada.

Znači, ako ste klasičan uslužni paušalac, e-otpremnica vas ne dotiče ni 2026, a po prirodi posla ni kasnije. Nemate šta da registrujete, šaljete ni da potvrđujete.

Kada paušalac ipak ima obavezu

Postoji situacija u kojoj i paušalac ulazi u sistem, i zakon je vrlo precizno omeđuje. Po članu 2, „subjekt privatnog sektora“ je obveznik PDV-a, ali i lice koje nije u PDV sistemu, ako učestvuje u otpremi, kretanju ili prijemu dobara koja su akcizni proizvodi. Pošto su paušalci po pravilu van PDV-a (paušalni limit je niži od praga za ulazak u PDV), za vas se sve svodi na jedno pitanje: dolazite li u dodir sa akciznom robom.

- Akcizna roba. Ako otpremate ili primate akcizne proizvode (gorivo i naftni derivati, alkoholna pića, duvanski i nikotinski proizvodi, kafa i slično), obaveza postoji od 1. januara 2026., bez obzira na to da li ste na strani pošiljaoca ili primaoca i bez obzira na PDV status. To važi i kad ste samo primalac robe. Za paušalce je ovo redak, ali ne i nemoguć slučaj — i tu nema tolerancije.

- Sve ostalo, ako niste u PDV-u. Ako ne dirate akciznu robu, a niste u PDV sistemu, vi po ovom zakonu niste „subjekt privatnog sektora“, pa nemate obavezu slanja ni prijema e-otpremnica — ni prema drugim firmama, ni prema javnom sektoru, ni 2026. ni 2027. godine.

Zakon dodatno izričito izuzima promet na malo koji se evidentira preko fiskalne kase (član 3). To znači da ni paušalac koji prodaje u kiosku, uz fiskalni račun, nema obavezu slanja e-otpremnice za tu maloprodaju.

Da ne biste pogađali, evo kako to izgleda u praksi:

| Situacija | Da li ima e-otpremnicu? |

|---|---|

| Programer, dizajner, konsultant, prevodilac | Ne |

| Paušalac pruža uslugu bez isporuke robe | Ne |

| Paušalac otprema ili prima akciznu robu | Da, od 1.1.2026. |

| Paušalac prodaje u kiosku uz fiskalni račun | Ne (maloprodaja je izuzeta) |

| Paušalac sa neakciznom robom, van PDV-a | Ne (nije „subjekt privatnog sektora“) |

Ako niste sigurni da li vaša roba spada u akcizne proizvode ili kako da je tretirate, proverite sa knjigovođom pre nabavke ili isporuke. Granica između „prometa robe“ i „usluge“ ume da bude tanka, a kod akcizne robe nema tolerancije ni za koga.

Kako sistem funkcioniše

E-otpremnice se razmenjuju kroz poseban informacioni sistem kojim upravlja Ministarstvo finansija (preko Centralnog informacionog posrednika), slično logici koju već poznajete sa portala kao što je ePorezi. Tok je jednostavan:

- Pošiljalac kreira i šalje e-otpremnicu pre nego što roba napusti magacin, odnosno pre početka kretanja robe.

- Primalac dobija dokument u sistemu i potvrđuje fizički prijem e-prijemnicom (rok je 3 radna dana od početka prijema). Ako se prijem ne potvrdi, e-otpremnica prestaje da važi istekom 30 dana od dana otpočinjanja kretanja dobara (član 7).

- Dokumenti se čuvaju: za privatni sektor predviđen je rok čuvanja od najmanje 10 godina.

Za pristup je potreban poreski identifikacioni broj i nalog u sistemu, a Ministarstvo finansija na svom sajtu nudi uputstva i demo okruženje za obuku. Mali subjekti koji nemaju svoj softver (ERP) mogu da rade direktno kroz portal.

Koje su kazne?

Zakon predviđa prekršajne kazne za one koji su obveznici, a ne postupe po propisu. Prema članu 13. zakona, rasponi su:

- za pravno lice, od 200.000 do 2.000.000 dinara,

- za odgovorno lice u pravnom licu, od 50.000 do 150.000 dinara,

- za preduzetnika, od 50.000 do 500.000 dinara.

Tačan iznos zavisi od konkretnog prekršaja. Bitno je naglasiti: kazna preti samo onome ko jeste obveznik sistema u datom trenutku. Ako kao uslužni paušalac nemate obavezu, nemate ni izloženost ovim kaznama. Za širi pregled toga šta vas kao paušalca može koštati, pogledajte tekst o najčešćim kaznama za paušalce.

Šta da uradite sada

Da skratimo priču, sve se svodi na to ko ste:

- Uslužni paušalac bez prometa robe (programer, dizajner, konsultant, zanatlija koji naplaćuje uslugu…): ne morate ništa da preduzimate. E-otpremnica se na vas ne odnosi. Nastavite da izdajete svoje fakture kao i do sada.

- Paušalac koji otprema ili prima akciznu robu: vi ste obveznik od 1. januara 2026. Registrujte se na vreme i iskoristite period tolerancije do 30. juna 2026. da uhodate proces.

- Paušalac sa neakciznom robom u graničnim situacijama: pošto niste u PDV-u, po slovu zakona niste „subjekt privatnog sektora“, pa nemate obavezu — ali ako niste sigurni kako se vaš promet kvalifikuje, najbolje je da to proverite sa knjigovođom.

Na kraju, cela priča oko e-otpremnica vrti se oko trgovine i isporuke robe, a to je upravo ono čime se paušalci po pravilu ne bave. Zato, ako ste tipičan uslužni paušalac, ovu temu mirno možete da skinete sa liste briga. A ako niste sigurni u koju grupu spadate, jedan kratak razgovor sa knjigovođom rešiće dilemu za pet minuta.

Završi mesečne obaveze za 5 minuta.

Fakture, eFakture (SEF), KPO knjiga, plaćanje poreza, online fiskalna kasa, sve u jednoj aplikaciji. 15 dana besplatno, bez kartice.